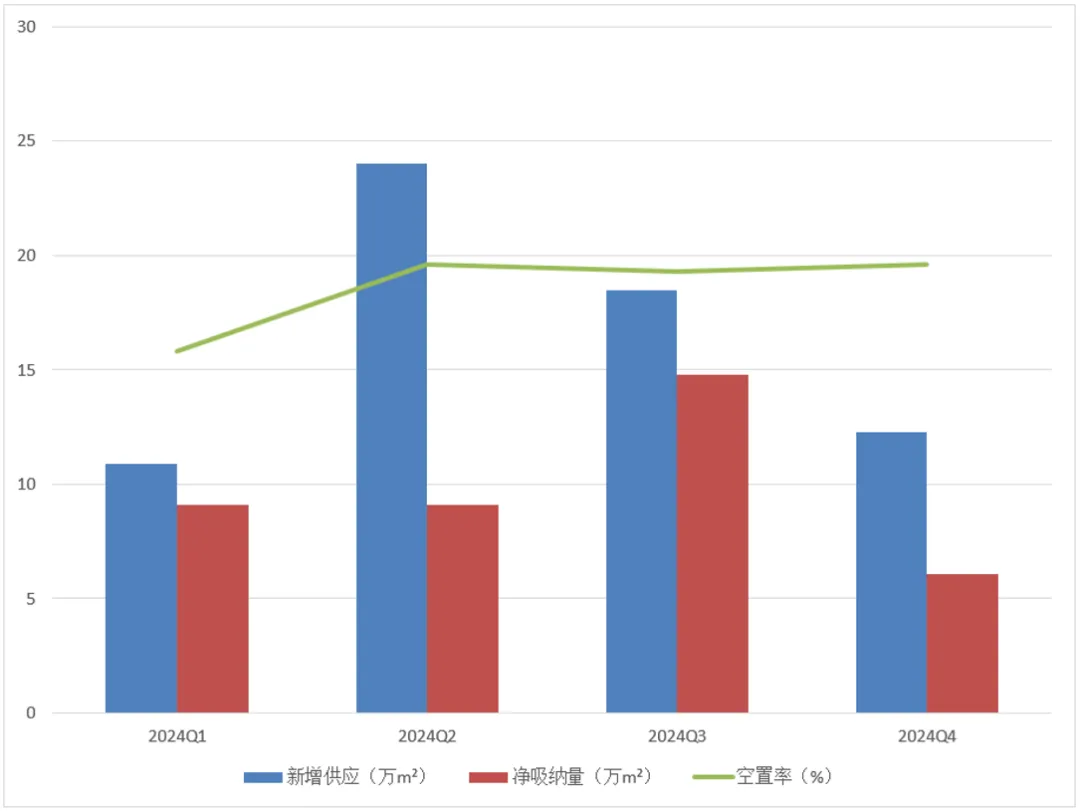

2024年,上海全年新增供应量近80万平方米,集中在DBD次核心板块;甲级写字楼新增供应约37万平方米,多数项目延期入市。上海写字楼全年净吸纳量约44.5万平方米,与2023年基本持平。截至2024年底,全市录得甲级写字楼市场存量1717万平方米。

租金

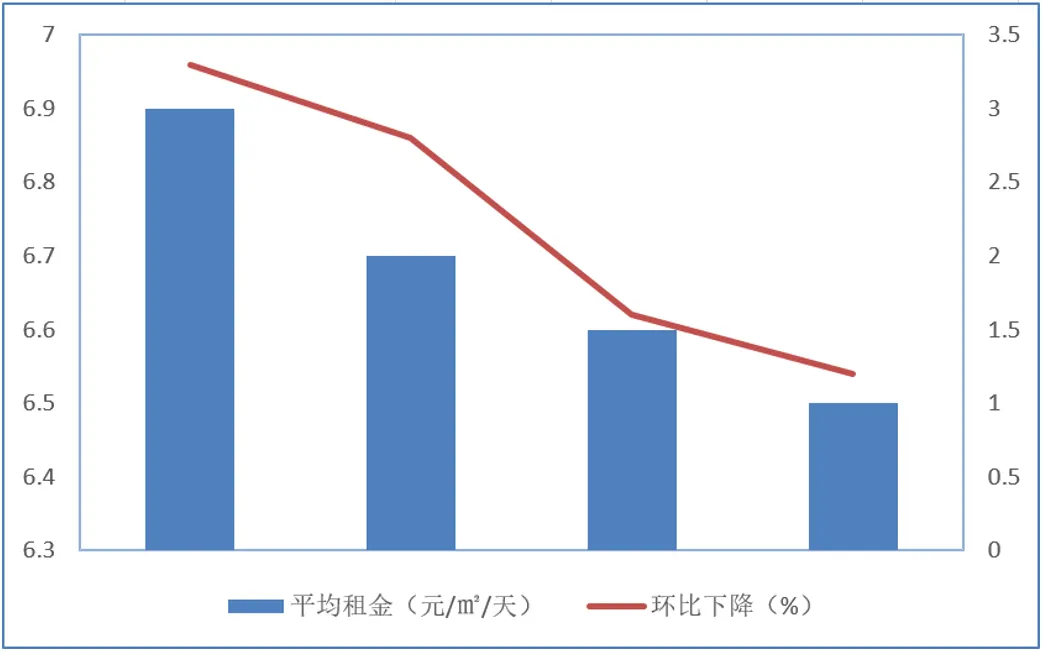

高质价比写字楼租金不降反增

进入2024年,随着大量新增供应,写字楼租金继续承压,全市平均租金持续下行,市场普遍以价换量。而传统行业写字楼的质量越来越难跟上写字楼同质化产品的新增速度。

2024年上海写字楼平均租金

当同质化产品市场表现乏力时,优质、有特色、性价比高的写字楼产品反而可能获得更多资源。在供大于求的写字楼市场形势下,越来越多的企业看重新兴商务区的租金优势。

以光大安石中心为例,该项目发挥了资管能力优势,根据目标市场实际需求打造了WELLBEING品牌,提升软硬环境、优化写字楼资产价值。光大安石中心所有细节设计都围绕“人”进行——PM 2.5过滤系统去除微尘颗粒等污染物,让室内空气保持清新怡人;每一层都提供直饮水系统而非使用桶装水,使生活方式更绿色方便;穿孔蜂窝铝吊顶吸音系统提高了声音传播的清晰度和识别度;灯具采用手术室级别的防眩光无影灯,让使用者视觉更舒适、更自然……因此,横向比较同区域其他写字楼,光大安石中心的租金还要高一些,却获得了康明斯、麦格纳、新思科技、中信建投等世界500强和行业龙头企业的青睐。

2024年上半年,上海房地产大宗交易总额达到459亿元,其中办公物业继续占据大宗交易的核心地位,交易份额接近总量的37%,涉及金额高达约347亿元,显示出市场对上海办公空间的强劲需求。同时,上海金融行业办公需求坚挺,在行业占比方面,全年保持前三之一。

2024年上海写字楼市场供需情况

市场交易核心地段高端写字楼体现稳健增值潜力从2024年上半年上海办公物业交易的买家构成来看,内资力量占据主导地位,地方国资密集购买上海核心板块的稀缺写字楼资产。各类资本力量、实业巨头等纷纷涌现,积极参与市场,其中不乏地方国资的身影——

新疆维吾尔自治区人民政府国有资产监督管理委员会(简称“新疆国资”)将位于上海中心城区黄金地段的标志性写字楼——华旭国际大厦纳入其资产版图;

河南国资从复星系旗下的上市公司豫园股份手中接手了位于上海普陀区的星光耀大厦,完成对该优质写字楼物业的收购。

可以预见,地方国资购入上海优质写字楼资产的热潮将持续,这也是互利共赢的投资布局,对上海乃至整个长三角地区的经济发展都将产生积极影响。从资产保值的角度来说,国资收购核心地段的高档写字楼,不仅为企业注入了新的发展活力和动力,更是收纳了优质资产。

上海核心地段高端写字楼通常坐落于城市的繁华心脏地带或成熟的商务核心区域,这些位置的地产价值展现出极强的韧性和稳健的增长潜力。

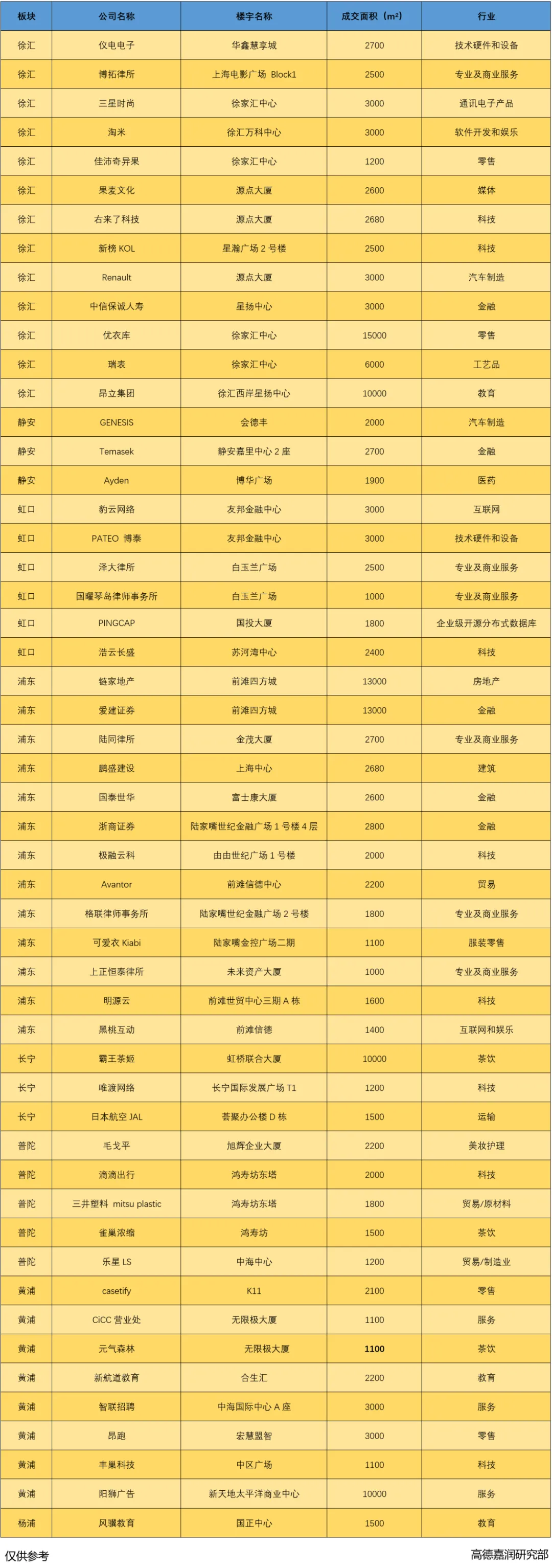

2024年上海租赁成交统计

受商业环境波动加剧、投资方战略转型等因素影响,2024年上海多个知名商业零售体实现股权转让。其中,上海著名商业街——位于淮海路的力宝广场,以19.17亿元的价格出售。除了力宝广场,上海西部最大的购物中心之一南翔印象城MEGA,旗下开发运营公司出现工商变更,万科通过出售这一项目主要股权,来贯彻通过大宗资产、股权交易兑现“蓄水池”的既定策略;上海七宝万科广场也于2024年完成股权转让,领展成为该项目新主人,万科完全退出。

上海商业地产市场已从增量市场转为存量市场,行业格局相对稳定,各家房企旗下的商业板块有望持续贡献稳定的经营性现金流。办公楼市场在当前经济表现疲弱、租赁需求低迷时,投资者谨慎看待资产价格和入场时机。但长期来看,任何人的活动都需要物理空间,商业地产仍是GDP重要贡献和组成部分,而且高标准、高品质的写字楼还有很大的提升空间,在协同合作、主导开放的经济策略下,通过前瞻规划实现区域与产业共赢的例子比比皆是,写字楼市场在各个赛道都蕴藏机遇。

9月底盛大开业的上海·海上世界,紧邻上海吴淞口国际邮轮港,总建筑面积达到24万平方米(一线江景甲级写字楼占3.8万平方米)。该项目参照全球著名的邮轮母港,均以港区为中心在周边布局完善的商业配套设施,为国内外旅客、船员提供丰富的吃喝玩乐及住宿选择,积极盘活上海的写字楼市场。

宝山区南大智慧城通过TOD的规划,住区、写字楼、商场与两处地铁站紧密连接,让城市各处便捷可达。背后长期的酝酿和规划也浮出水面——南大的总体规划,邀请了美国曼哈顿城市规划设计的公司编制,对标世界一流城市中心的格局,又贴着上海的本土性而来。结合宝山区“南总部—北制造”的产业空间布局,南大积极推动空间载体南北联动,与周边园区能够呼应,让总部与产业上下游便利互动,形成宝山产业发展的独到优势,实现区域与产业共赢。

供需写字楼功能迭代三模式进入2025年,存量写字楼去化将是横亘在市场的首要问题。伴随经济快速变迁与城市化进程不断深化,全球正在经历商办楼宇的功能迭代,并呈现出了三种不同转型模式。

商办功能本身进行升级

例如将办公室改造为实验室。通过空间重新布局、设施设备升级、建筑规范更改等,以满足城市产业升级的需求。

将写字楼改造为住宅项目

在解决商办楼宇空置率上升问题的同时,缓解住房短缺现状。目前在纽约、洛杉矶、新加坡等多个城市已涌现出大量成功案例。我国目前也已出台相关政策鼓励商业用房按规定改建为租赁住房。未来,随着制度建设和技术体系的进一步成熟,商办楼宇改住宅或将成为城市更新和可持续发展的重要途径。这不仅是对建筑物理属性的重新规划,也是对市场需求、政策导向以及社区功能需求的回应。功能转型将提升写字楼的板块价值。上海的写字楼板块分布在内环、中环、中环以外等各个区域,格局上更多元化,在发展上也存在更多可能性。在存量发展背景下,写字楼的更新改造有助于应对市场挑战、提升楼宇的市场竞争力。

展望2024年,上海写字楼市场空置率持续走高,去化放缓,租金下行,市场竞争激烈。2025年,上海将有20个优质写字楼项目(共计约170万平方米新增面积)计划入市,去化周期较长。这对于租户是把握搬迁及升级的绝佳机会。同时,2025年市场将迎来利好政策,在超常规逆周期调节、扩大需求以及宽松货币政策等措施下,2025年上海写字楼市场将迎来新机遇。

来源:CRG高德量行