供应和需求

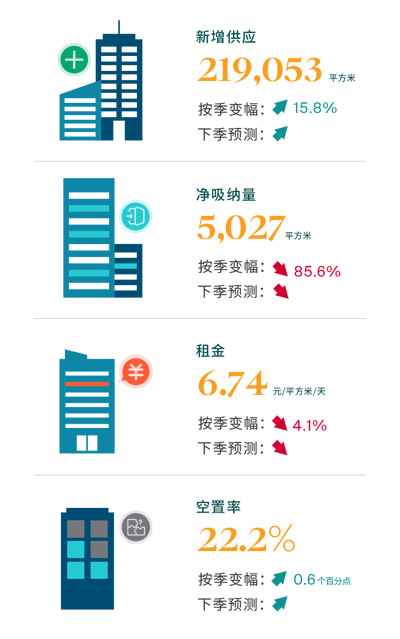

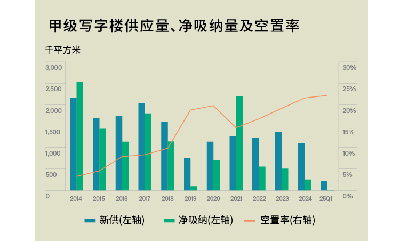

第一季度,上海甲级写字楼市场有四个新项目入市,为市场带来219,053平方米的新供面积。其中浦东是新增供应的主力区域,共有三个项目竣工交付,分别为博峰中心(97,216平方米)、前滩尚(74,837平方米)以及世纪财富广场(30,000平方米)。在浦西,位于南京西路商圈的四季酒店改造项目——丰盛商业中心也在本季度竣工交付,为市场带来17,000平方米的办公面积。

第一季度的市场租赁成交主要来自于企业的续租以及搬迁活动,市场占比达到80%。由于业主方在续约租期和租金方面给到更多的灵活性,促使不少租约到期企业在比较搬迁成本和续约支出之后,选择续租现有写字楼。而在本季度的市场搬迁租赁活动中,近两年交付的伴有成熟的商业配套的新项目获得有搬迁需求企业的青睐。市场内更多的搬迁需求还是来自于企业对于租赁预算控制的被动选择。值得注意的是,在本季度新租成交中,国内专业服务企业以及外资汽车制造企业在上海设点的需求增多,这些企业在新兴商务区内办公租赁面积在1,000平方米以上的租赁成交有所增加。

杨悦晨 莱坊董事及上海及北京研究及咨询部主管

“第一季度,上海甲级写字楼市场的租赁需求主要来源于金融、TMT、零售以及专业服务企业。企业对灵活办公的需求持续攀升,这促使联合办公品牌在本季度写字楼租赁市场中出现了众多大面积租用场地开展业务的案例。”

租金走势

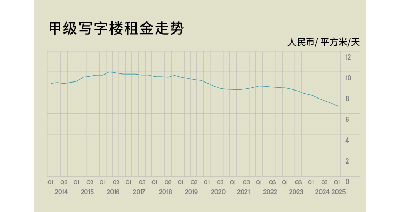

第一季度,上海甲级写字楼市场租金继续环比下跌4.1%,至每天每平方米人民币6.74元,各个写字楼子市场均有不同程度的租金下滑。在有限的市场需求下,核心商务区的优渥位置、新兴商务区的楼龄新和租金低等优势因素与中央商务区形成错位竞争。中央商务区去化压力加剧,导致业主大幅调低市场租金报价。

黄蔚 莱坊华北及华东区董事总经理

“第一季度,核心商务区的市场租金下跌至每天每平方米人民币9.21元,环比跌幅3.7%。核心商务区的企业续租在当季企业租赁活动和企业续租行为中的比重十分突出,分别占比16%和43%;南京西路区域的市场租金环比下跌4.3%至每天每平方米人民币9.91元,是核心区租金下跌最大的子市场,同时在专业服务、零售贸易续租需求释放的促动下,南京西路也是核心区续租活动最频繁的子市场。”

投资市场

2025年第一季度,上海写字楼投资市场录得7宗大宗交易,涉及总金额在人民币128亿元左右。大部分的交易案例均为交易金额十亿元级别以下的甲级办公楼以及位于商务园内的标准写字楼。

具体来看,市场内最具分量的交易来自于中邮保险发起的博华广场收购案。据悉,此次交易的对价为人民币108亿元。博华广场总用地面积约17,900平方米,总建筑面积约18.4万平方米,由一幢地上60层的超高层办公塔楼、一座地上4层的多功能大型商业裙房与4层地下室组成。

来 源:莱坊公众号