2025年第一季度作为传统淡季,上海甲级写字楼整体市场需求相对疲软,空置率环比小幅上涨,租金持续下行。在优质项目陆续入市的行情下,建议业主精准把脉企业诉求,探索新发展模式。

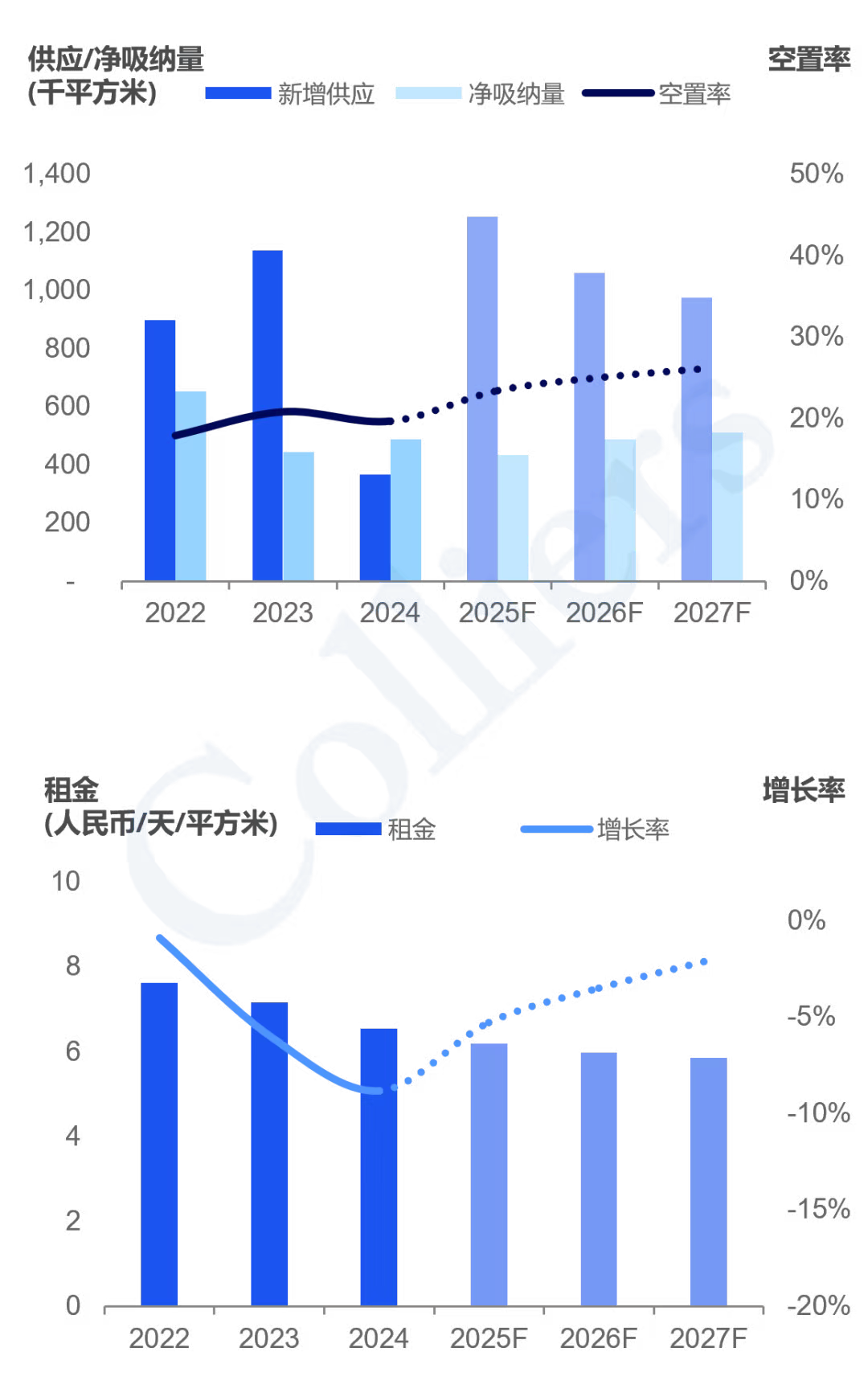

1. 整体市场租金持续下探,2025年第一季度,录得上海全市甲级写字楼市场存量1,726万平方米。

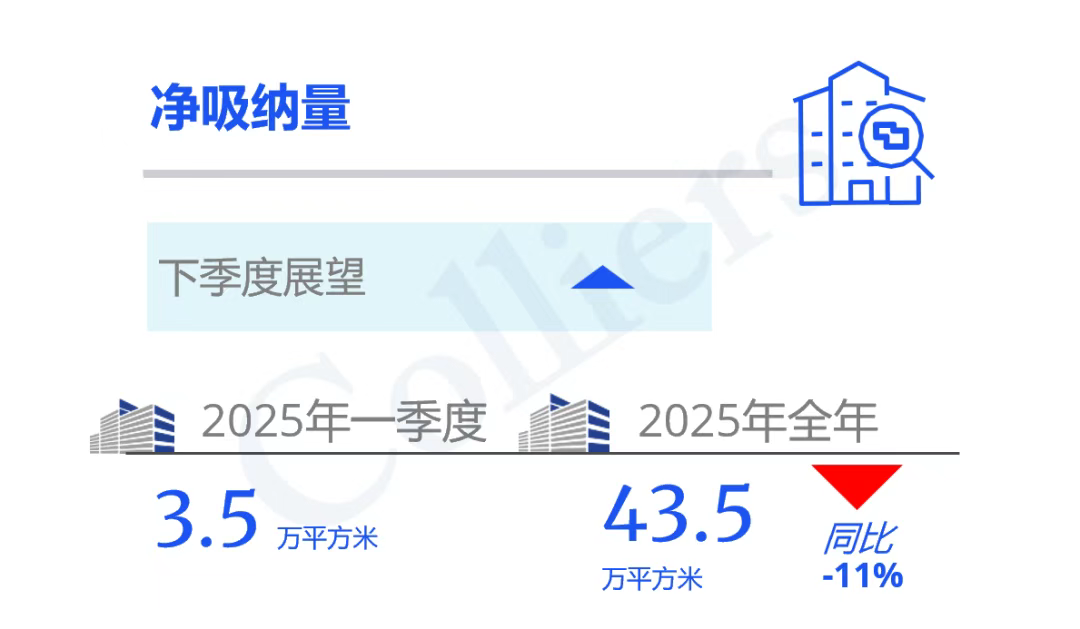

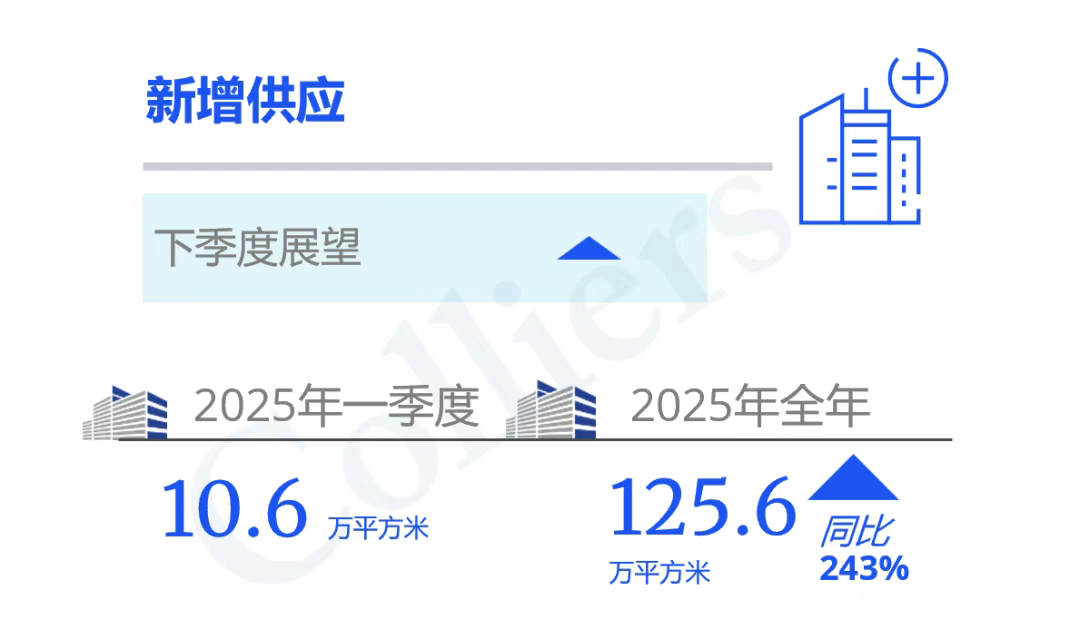

2025年一季度,上海写字楼净吸纳量约为3.5万平米,环比下降44%。第一季度有2处新项目入市,共计约10.6万平方米;2025全年新增供应量预计将达近125.6万平方米。

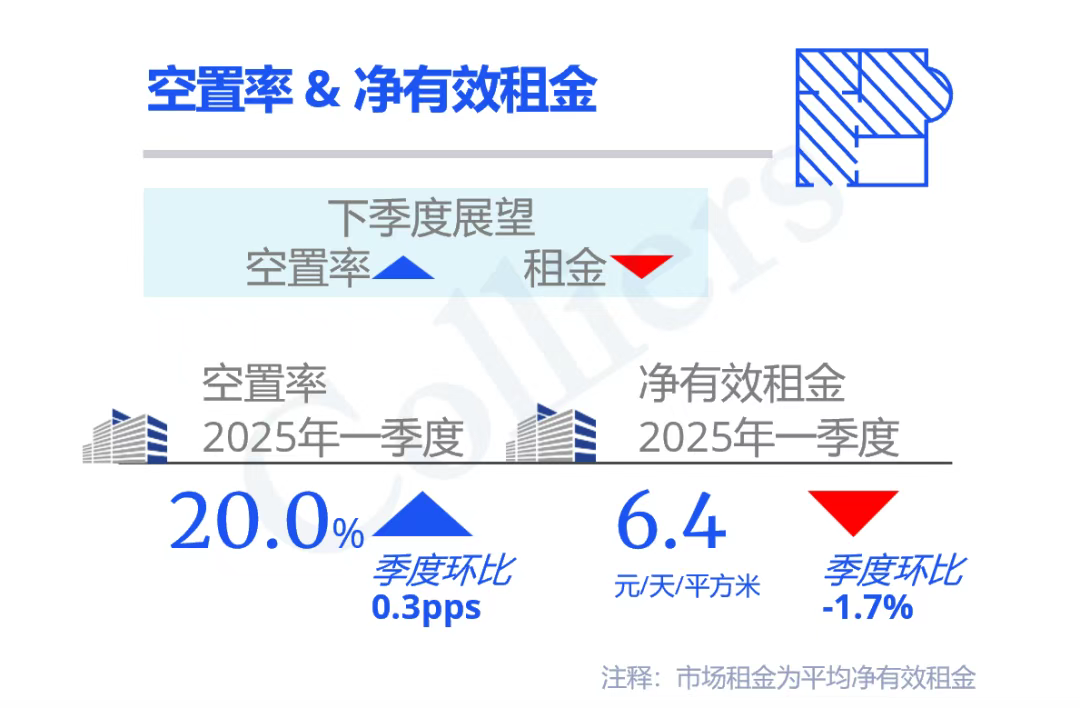

本季度上海全市甲级写字楼空置率环比小幅上涨0.3个百分点至20.0%,与去年同期基本持平。

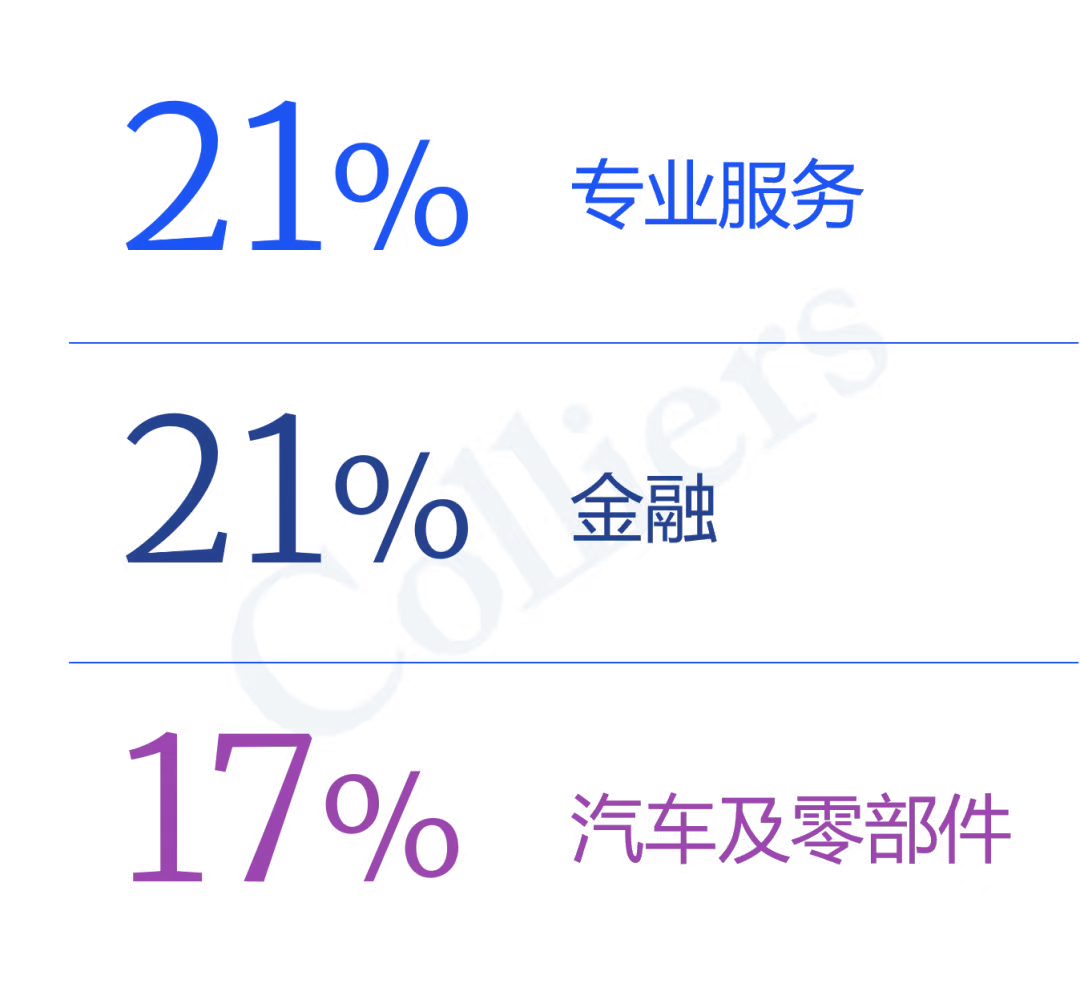

第一季度,上海全市甲级写字楼租金持续跌至6.43元每平米每天,季度环比下降1.7%,同比下降7.3%。2. 消费品行业需求有所上升从行业来看,专业服务、金融及汽车及零部件为第一季度前三大需求来源,互联网行业冷热不均。伴随消费需求的复苏,本季度消费品行业需求占比上升至第四位,达到16%。

2025年一季度的新增供应均位于次核心区。预计今年仍有大量供应入市,市场仍面临较大去化压力。

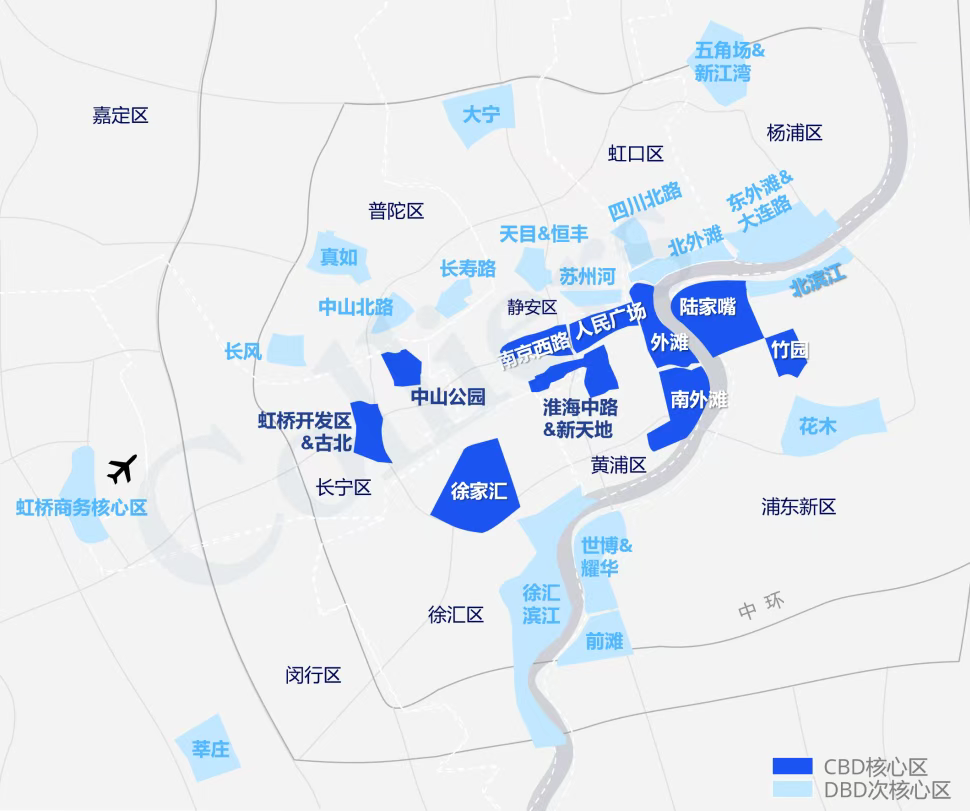

上海核心区与次核心区子市场划分

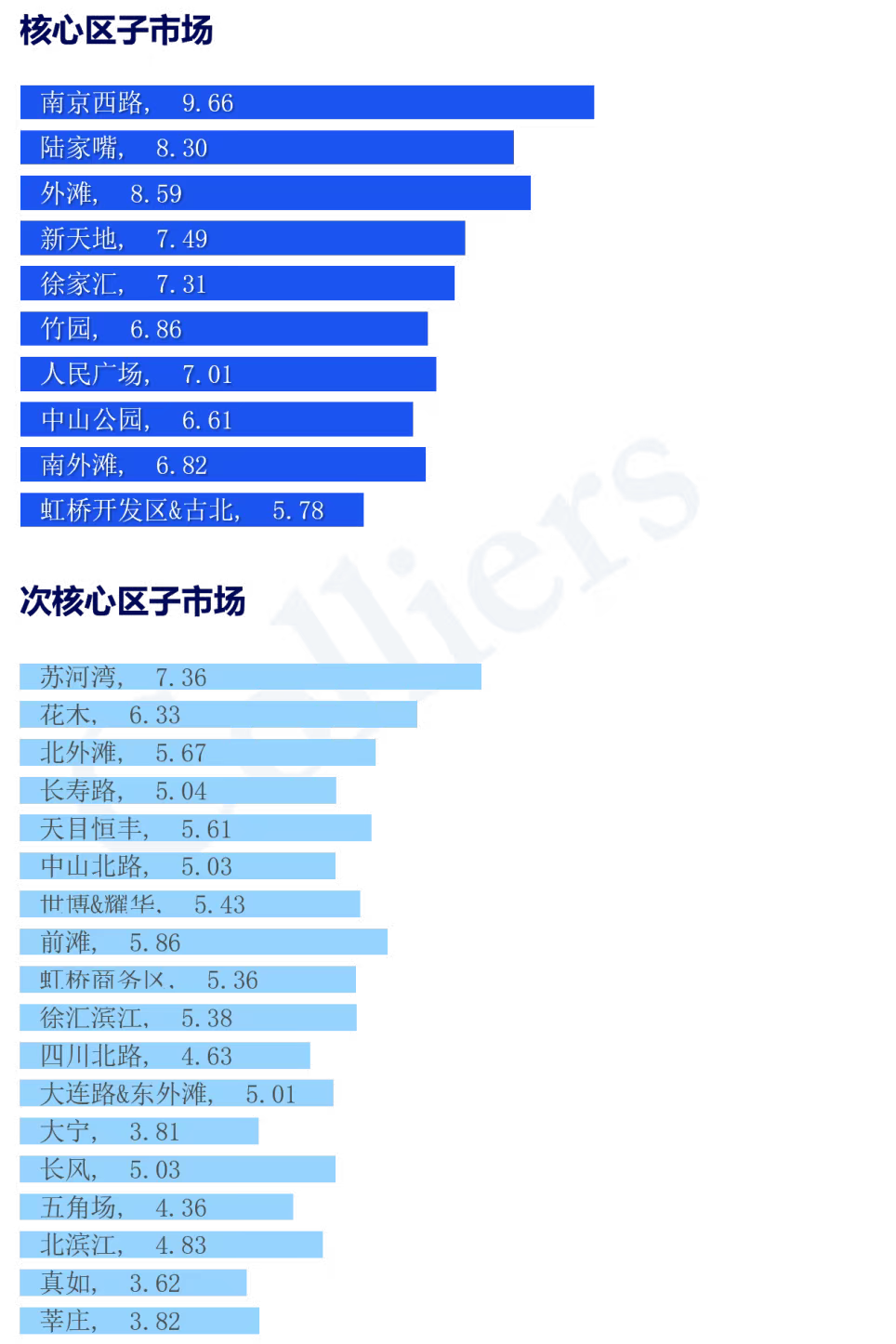

上海核心区与次核心区子市场Q1 2025租金与空置率表现租金对比(人民币每平方米每天)

3. 市场预估预计2025年,约68%的新增供应量将集中在DBD次核心板块。预计未来三年内仍有超过300万方新增供应入市,写字楼市场供过于求态势延续。当下企业对租赁成本较为敏感,未来三年租金未见上扬态势。

上海甲级写字楼市场趋势

建议业主方通过品质升级与灵活策略应对竞争;而有搬迁、调整办公室租赁策略的租户方则可把握成本窗口期优化选址。同时,双方可关注ESG绿色可持续发展及智慧化趋势,通过动态调整适应市场变化,在存量竞争中挖掘增长机遇。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁、选址等办公空间解决方案,助力实现物业价值最大化。